英国港口的私有制结构对岸电的影响

发布时间:2022-12-07 09:33:43 来源:我的引擎 作者:我的引擎

英国的港口和航运业位居欧洲第二,拥有125个港口,货物吞吐能力遍布全国。这些港口处理着英国约 95% 的贸易,每年货运量约 5 亿吨,国际和国内客运量超过 6000 万(截至 2019 年数据)。

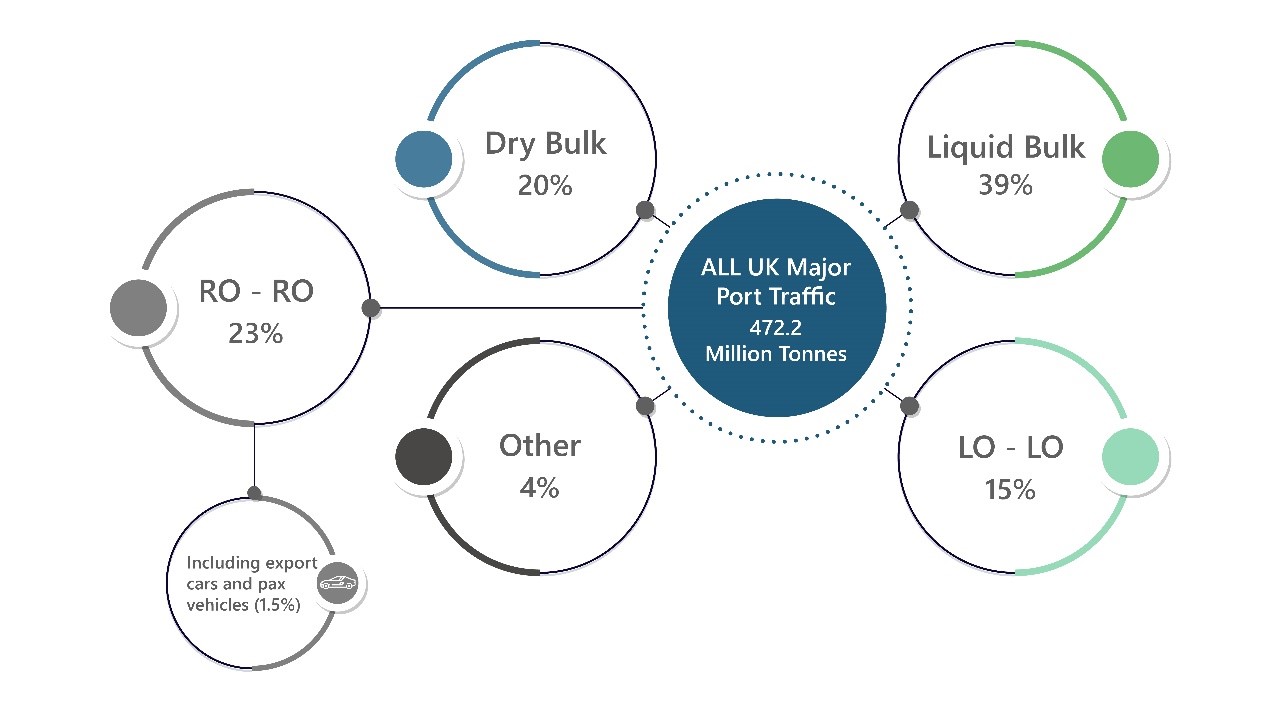

英国港口的所有权结构分为私人、市政和信托。所有这些所有制模式都向市场力量开放,作为独立企业独立运营,不仅能够自筹资金,而且不依赖政府支持或补贴。另一方面,英国的大部分船舶交通由货船组成。根据英国交通部的数据,更深入的船舶交通细分如下:

1) 液体散货 (39%)

2) 滚装 (23%)

3) 干散货 (20%)

4) 散货 (15%)

5) 其他 (4%)

图 1:英国大部分船舶交通明细

资料来源:英国运输港口货运统计部

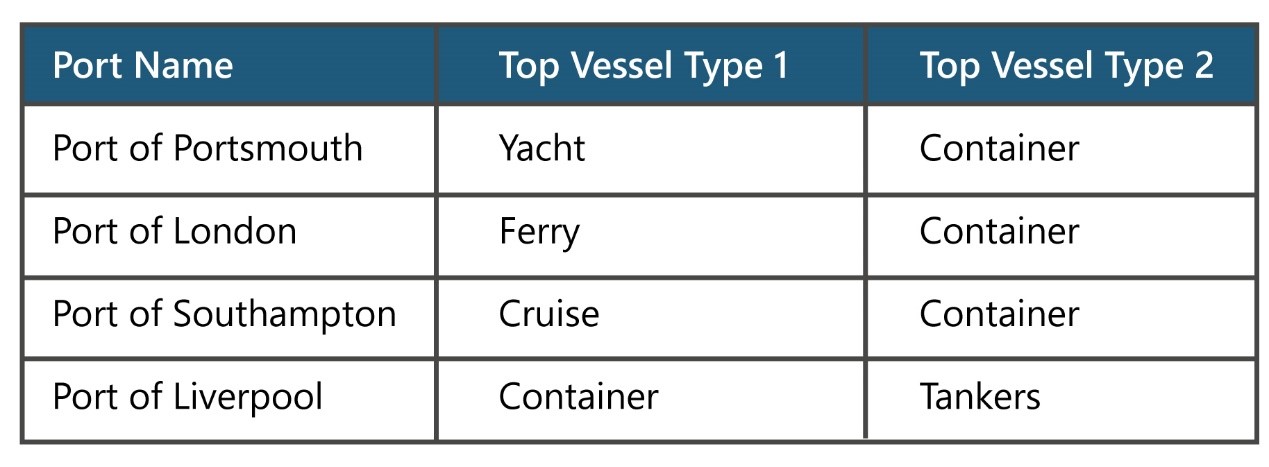

图 2:英国主要港口的主要船舶交通。

资料来源:海上交通

就英国主要港口的船舶交通而言,在朴茨茅斯港、伦敦港和南安普敦港的2类船舶中,集装箱是最频繁的访客,而在1类船舶中,游艇、渡轮和游轮是最常来访者。在利物浦港,1 类船舶的大部分交通是集装箱,而油轮是 2 类船舶中最普遍的。

在英国的港口和航运业中,港口通常由私营部门所有,这使得港口当局很难投资依赖补贴的岸电行业。另一方面,在欧洲大陆,大部分港口归公共部门所有,这使得它们更容易为资本支出高的项目撤回国家融资(在某些国家,并非全部)。此外,在欧洲大陆,商业案例中也考虑了岸电等技术的环境效益,从而使商业领袖和政策制定者都可以接受更长的投资回收期。

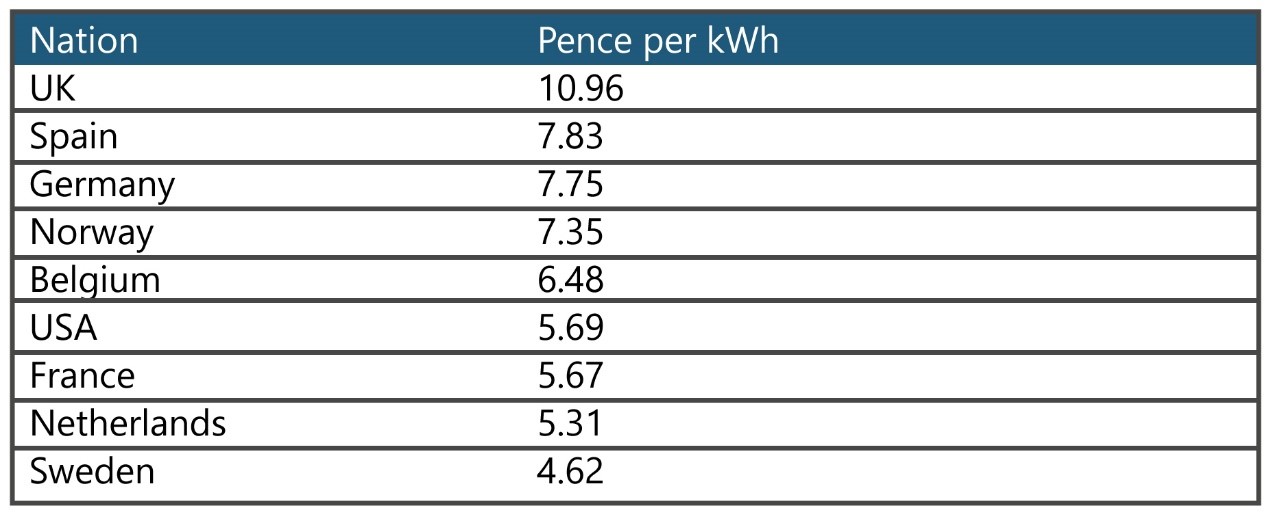

英国的岸电回收期需要比欧洲大陆短,这主要是由于该国港口的私有制结构。截至目前,由于港口的低运营利润率和岸电系统的高资本成本,投资回收期更长。较长的投资回收期问题因英国的电价而变得更加复杂,这是该地区最高的。

另一方面,港口和航运公司仍在遭受 Covid-19 大流行的不利影响。全球能源价格飙升,随之而来的是通货膨胀猖獗,在没有重大税收减免的情况下抑制了岸电系统的部署,这加剧了这种影响。

图 3:支持岸电的选定国家的税前工业用电价格。

资料来源:英国港口协会

尽管面临挑战,英国的岸电市场仍有望在未来几年内成为欧洲最重要的市场之一。2022年2月7日,英国政府发起了一项征集活动,以收集关于在英国增加使用岸电的成本、效益、船舶排放和选项的信息。英国航运商会正在敦促英国政府在该国的海港强制安装和使用岸电。该商会还计划将岸电优先用于可预测的港口停靠和对减排影响最大的行业,特别是在码头附近停留时间较长的船舶类别,包括集装箱船、客船、拖船和OSV。除了规定港口的岸电要求外,商会还敦促政府资助基础设施和船上设备,类似于英国对电动汽车充电站的投资。